سازوکار تنظیم نرخ سود سپرده بانکی بررسی شد؛

نرخ سود بانکی تغییر میکند؟

در روزهای اخیر، اخباری مبنی بر افزایش نرخ سود بانکی در شبکههای اجتماعی منتشر شده است؛ اتفاقی که پس از نشست خبری معاون سیاستگذاری در پژوهشکده پولی و بانکی رخ داد. این اخبار ممکن است باعث افزایش نگرانی فعالان اقتصادی و بورسی شود؛ با این حال، پیگیریهای «دنیای اقتصاد» از بانک مرکزی حاکی از آن است که هنوز تصمیمی در خصوص تغییر نرخ سود بانکی اتخاذ نشده است. وحید ماجد، معاون سیاستگذاری پولی بانک مرکزی، در حاشیه نشست خبری سیوسومین همایش سالانه سیاستهای پولی و ارزی اعلام کرد که این نهاد نه به سرکوب نرخ سود اعتقاد دارد و نه افزایش نرخها را بهعنوان راهحل قطعی مشکلات اقتصادی میداند. به گفته او، هرگونه تصمیم درباره نرخ سود باید با در نظر گرفتن همزمان منافع و هزینههای آن اتخاذ شود تا آثار منفی بر بخشهای آسیبپذیر اقتصاد به حداقل برسد.

او از آغاز بازبینی ساختار نرخهای سود در اقتصاد خبر داد و تاکید کرد که این بازنگری به معنای افزایش عمومی نرخ سود نیست. بانک مرکزی قصد دارد ساختار نرخها را در بخشهای مختلف، از جمله سپردههای کوتاهمدت و بلندمدت، بازار بینبانکی، تامین مالی مستقیم و غیرمستقیم و سایر ابزارهای مالی مورد بازنگری قرار دهد تا نرخها متناسب با ریسک، نوع فعالیت اقتصادی و شرایط تامین مالی تعیین شوند. ماجد با اشاره به اینکه در اقتصاد تنها یک نرخ سود وجود ندارد، گفت انواع سپردهها باید متناسب با ماهیت خود بازدهی متفاوتی داشته باشند. به اعتقاد او، سپردهگذاران بلندمدت یا افرادی که منابع خود را در قالب گواهی سپرده یا پروژههای سرمایهگذاری به کار میگیرند، باید نسبت به کسانی که منابع خود را بهصورت کوتاهمدت جابهجا میکنند، سود بیشتری دریافت کنند.

او همچنین تاکید کرد که ممکن است در نتیجه این بازبینی، برخی نرخها افزایش و برخی دیگر کاهش یابند. ماجد همچنین اشاره کرد که یکی از مهمترین اهداف بانک مرکزی در سال جاری، محدود کردن رشد نقدینگی به حدود ۳۵ درصد است. برای تحقق این هدف، کنترل مقداری ترازنامه بانکها بهعنوان ابزار اصلی مهار نقدینگی انتخاب شده است. بانک مرکزی همچنین نسبت سپرده قانونی بانکها را افزایش داده تا بخشی از آثار ناشی از رشد پایه پولی را خنثی کند. در همین حال، برخی گزارشها از احتمال افزایش نرخ سود سپردهها و تسهیلات در دو مرحله ۵درصدی یا حتی اعمال یکباره افزایش ۱۰ درصدی حکایت دارند؛ اتفاقی که میتواند نگرانی برخی فعالان اقتصادی و بورسی را برانگیزد. با این حال، بانک مرکزی تاکید کرده که نباید بازبینی ساختار نرخ سود به منزله تصمیم قطعی برای افزایش عمومی نرخها تلقی شود.

پیامدهای افزایش نرخ سود

افزایش نرخ سود بانکی یکی از ابزارهای سیاست پولی برای کنترل تورم و مدیریت نقدینگی به شمار میرود، اما این سیاست در کنار منافع خود، هزینههایی نیز به همراه دارد. افزایش نرخ سود، جذابیت سپردهگذاری و سرمایهگذاری در ابزارهای با درآمد ثابت را افزایش میدهد و در نتیجه میتواند از شدت تقاضا در اقتصاد و رشد نقدینگی بکاهد. این موضوع در نهایت به کاهش فشارهای تورمی کمک میکند. در مقابل، افزایش نرخ سود بانکی موجب بالا رفتن هزینه تامین مالی خانوارها، بنگاهها و دولت میشود. گرانتر شدن تسهیلات بانکی میتواند سرمایهگذاری و فعالیتهای تولیدی را محدود کرده و سرعت رشد اقتصادی را کاهش دهد.

همچنین دولت برای تامین کسری بودجه از طریق انتشار اوراق، ناچار به پرداخت سود بیشتری خواهد شد. این سیاست بر بازارهای دارایی نیز اثرگذار است. با افزایش بازدهی داراییهای کمریسک، بخشی از سرمایهها ممکن است از بازارهایی مانند بورس به سمت سپردههای بانکی و اوراق بدهی حرکت کند. از سوی دیگر، افزایش نرخ سود میتواند فشار بیشتری بر بانکهای دارای ناترازی وارد کند، زیرا هزینه تجهیز منابع آنها افزایش مییابد، درحالیکه بازده داراییهایشان لزوما به همان میزان رشد نمیکند. از این رو، افزایش نرخ سود همواره با نوعی مبادله میان مهار تورم و حفظ رشد اقتصادی همراه است و سیاستگذاران معمولا تلاش میکنند میان این اهداف تعادل برقرار کنند.

آیا نرخ سود افزایش مییابد؟

بررسیهای دنیای اقتصاد از بانک مرکزی نشان میدهد که در حال حاضر قصدی برای تغییر نرخ سود از سوی نهادهای ذیربط وجود ندارد و در صورت وجود چنین قصدی، حتما از سوی بانک مرکزی اطلاعرسانی خواهد شد. با این حال، هرگونه تغییر نرخ سود بانکی، به دلیل پیچیدگیهای فنی، با احتیاط زیادی از سوی نهادهای پولی انجام خواهد شد.

بسیاری از بانکهای ایران دارای داراییهای بلندمدت و کمبازده هستند، اما منابع آنها عمدتا از سپردههای کوتاهمدت است. در صورت افزایش نرخ سود سپردهها، هزینه جذب منابع بانکها بالا میرود اما درآمد حاصل از داراییهای قبلی بانکها به همان سرعت افزایش نمییابد. در نتیجه حاشیه سود بانک کاهش پیدا میکند و زیان انباشته و اضافهبرداشت از بانک مرکزی بیشتر میشود. به بیان دیگر، اگر بانکها مجبور شوند روی سپردهها ۳۳ درصد سود بدهند ولی متوسط بازده داراییهایشان ۲۵ درصد باشد، شکاف ایجادشده، ناترازی را تشدید میکند. این مساله یکی از مهمترین دلایل احتیاط بانک مرکزی در خصوص نرخ سود است؛ آن هم در شرایطی که بسیاری از بانکهای کشور با ناترازی روبهرو هستند.

از سوی دیگر به دلیل کاهش انتظارات تورمی ناشی از امضای تفاهمنامه صلح بین ایران و آمریکا، به نظر میرسد که بانک مرکزی فعلا ضرورتی برای مداخله در بازار پول نداشته باشد. چرا که انتظار میرود به دلیل کاهشی بودن انتظارات تورمی و افزایش گمانهزنیها مبنی بر بهبود روابط اقتصادی و سیاسی، شتاب رشد قیمتها کاهش یابد. بنابراین بانک مرکزی مجبور نمیشود که از طریق افزایش نرخ سود تورم را کنترل کند. همچنین به نظر میرسد که بانک مرکزی بیشتر از اینکه به دنبال استفاده از ابزار نرخ سود باشد، سعی دارد که با افزایش نرخ سپرده قانونی، رشد نقدینگی را کنترل کند. با وجود این فرضیات، به نظر میرسد که رویکرد بانک مرکزی مبتنی بر دستکاری نرخ سود بانکی نخواهد بود.

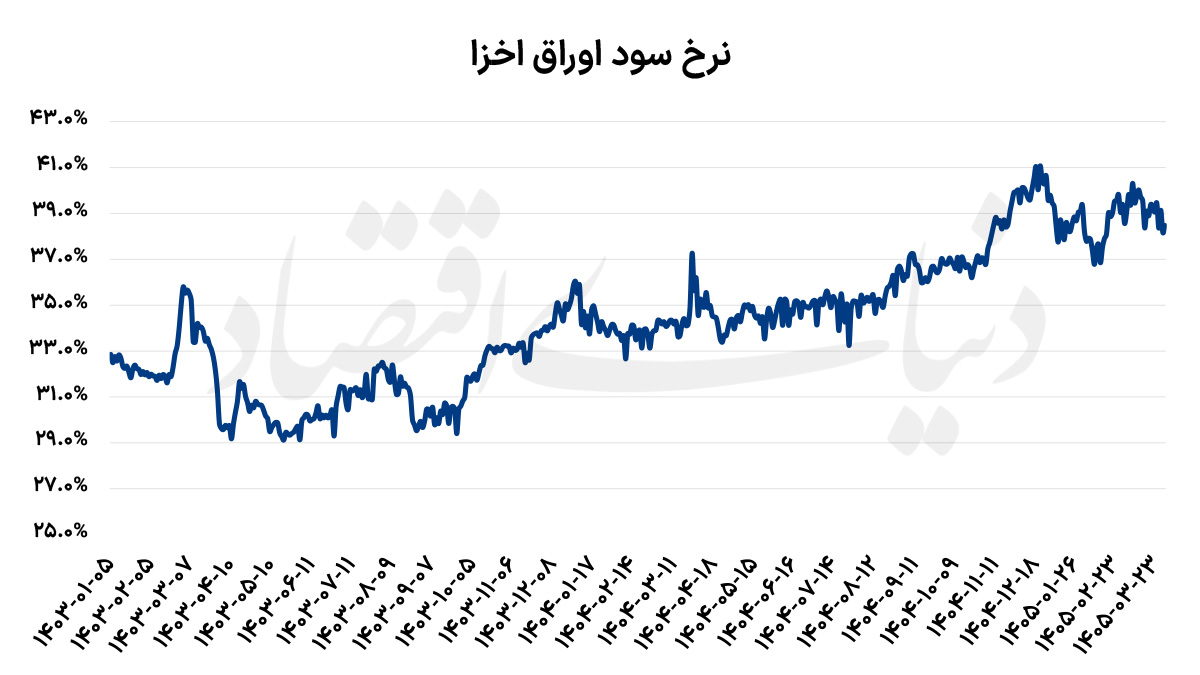

علاوه بر این، در حال حاضر نرخ سود در بازار اخزا به نزدیکی ۴۰ درصد رسیده است که با نگاهی به تاریخ، سطحی نسبتا بالا محسوب میشود. در صورتی که افت انتظارات تورمی منجر به کاهش تورم در بلندمدت شود، نرخ سود حقیقی نیز مثبت خواهد شد. در واقع، اوراق اخزا تا حدی نماینده نرخ سود بدون ریسک در اقتصاد ایران است. وقتی بازدهی اخزا به ۳۸ تا ۴۰ درصد رسیده، یعنی بازار عملا نرخ سود مورد انتظار خود را در همین محدوده تعیین کرده است. بنابراین اگر نرخ سود سپرده رسمی از ۲۳ درصد به ۳۰ درصد افزایش پیدا کند، لزوما به معنای جهش بزرگی در نرخ بهره اقتصاد نیست؛ زیرا بازار بدهی قبلا این نرخهای بالا را تجربه کرده است. به همین دلیل بسیاری از تحلیلگران معتقدند بازده اخزا شاخص مناسبتری برای سنجش نرخ بهره واقعی اقتصاد نسبت به نرخهای دستوری بانک مرکزی است.

سازوکار افزایشی نرخ سود

با تصویب قانون جدید بانک مرکزی و آغاز اجرای آن، سازوکار تصمیمگیری درباره نرخ سود بانکی تغییر کرده و به جای «شورای پول و اعتبار»، «هیات عالی بانک مرکزی» وظیفه تعیین نرخ سود را به عهده گرفته است. تا پیش از قانون جدید، نرخ سود سپردهها و تسهیلات بانکی با پیشنهاد بانک مرکزی و تصویب شورای پول و اعتبار تعیین میشد. اما با انحلال شورای پول و اعتبار، این اختیار به هیات عالی بانک مرکزی منتقل شد.

فرآیند تعیین نرخ سود به این صورت است که معاونتهای تخصصی بانک مرکزی و رئیس کل، وضعیت تورم، رشد نقدینگی، بازار پول و نظام بانکی را بررسی میکنند و پیشنهاد تغییر نرخهای سود یا سایر ابزارهای سیاست پولی بر اساس شرایط اقتصادی تهیه میشود. سپس موضوع در هیات عالی بانک مرکزی مطرح میشود و در صورت تصویب هیات عالی، بانک مرکزی بخشنامه اجرایی را به شبکه بانکی ابلاغ میکند. پس از ابلاغ این بخشنامه، بانکها موظف به رعایت نرخهای مصوب خواهند بود. بنابراین، تغییر رسمی نرخ سود نیز نمیتواند بهصورت قانونی منوط به تشکیل هیات عالی بانک مرکزی شود. بنابراین انتشار گمانهزنیها به معنای قطعی شدن افزایش نرخ سود نیست. هرگونه تغییر رسمی باید پس از بررسی و تصویب در هیات عالی بانک مرکزی و ابلاغ رسمی بانک مرکزی صورت گیرد.